记者 | 沈溦

兜兜转转近十年,A股IPO未果后,国内口腔材料企业沪鸽口腔最终决定转战港交所。

招股书显示,沪鸽口腔提供涵盖口腔临床类产品、口腔技工类产品及口腔数字化产品的多元化产品组合,适用于牙科核心专业领域的多种应用场景。

其中,公司核心产品包括弹性体印模材料、合成树脂牙、临时冠桥树脂块及無托槽隐形正畸矫治器等,应用于口腔的修复、种植、正畸等治疗过程。

根据弗若斯特沙利文资料,按2023年销售收入,沪鸽口腔是中国最大的口腔印模制取材料制造商,也是中国最大的口腔临床类材料制造商之一。

“印象里沪鸽应该是以树脂牙产品生产起家,最早的应用就是临床的补牙等材料,之后慢慢延申到各大品类口腔材料。”有华东地区某民营口腔医院合伙人告诉界面新闻记者,作为口腔材料供应商,沪鸽依托于口腔医院的不断发展壮大。

该合伙人提醒,“口腔医院虽然市场广阔,但地域性较强,市场竞争充分,供应链体系也较为固定,在高端口腔材料方面,进口产品依然占据有主导地位,这些都是制约国内供应商发展的因素。”

IPO反复横跳

资料显示,沪鸽口腔创始于2006年,2015年4月挂牌新三板。

2017年,公司从新三板摘牌,准备冲刺创业板,并与招商证券签署辅导协议。但双方合作于2019年1月终止。当年底,沪鸽口腔又与海通证券签署辅导协议,目标转向科创板。不到一年,沪鸽口腔又放弃该次尝试,与中原证券签约,并于2021年12月申请创业板IPO被深交所受理,不过在第一轮问询后不久,于2022年8月终止申请。

此后的2022年9月和2023年8月,沪鸽口腔又进行过两次备案,券商也从中原证券进一步更换为国金证券,最终都未能成行。

在2022年的IPO申报稿中可以发现,沪鸽口腔在新三板挂牌期间,存在的股东代持,重大资产重组的关联交易都引起不少质疑。

对此,有投行人士对界面新闻记者表示,沪鸽口腔在创业板和科创板之间横跳,并多次更换券商的过往来看,其早期或存在较大的审核硬伤。

“而随着创业板定位三创四新、科创板提倡硬科技等进一步指导下,从公司所处行业,研发投入,营收规模,盈利能力等各个方向来看,其短期内达不到A股上市要求,转战港交所应是无奈之选。”

此外,界面新闻记者注意到,不管是2022年的A股招股书还是本次的港股申请材料中,沪鸽口腔股东层面少有机构股东身影。最新招股书来看,IPO前,沪鸽口腔创始人宋欣持股52.56%;宋欣的母亲秦立娟通过HDMC Aurora LJQ持股13.81%,通过Future LJQYHD持股9.35%。其余中小股东多为自然人。

“一方面作为生产型企业,沪鸽早期未见融资运作,说明其规模较为稳定,回款现金流良好,另一方面也可能因为赛道竞争激烈,公司缺少足够亮点产品和发展空间,资金关注度不高。”上述投行人士称。

值得一提的是,沪鸽口腔在递表前的大额派息也引发一定争议。

招股书显示,2025年1月,沪鸽口腔向股东派发股息1.45亿元,接近其2023年及2024年前9个月净利润的总和1.66亿元,其中大部分现金均落入了实控人家族的口袋。

截至2024年9月末,沪鸽口腔持有现金及等价物仅1.16亿元。

产品议价能力弱

资料显示,沪鸽口腔主营产品为口腔临床类产品、口腔技工类产品及口腔数字化产品。

核心收入来源包括弹性体印模材料,无托槽隐形正畸矫治器,合成树脂牙,临时冠树脂块等。

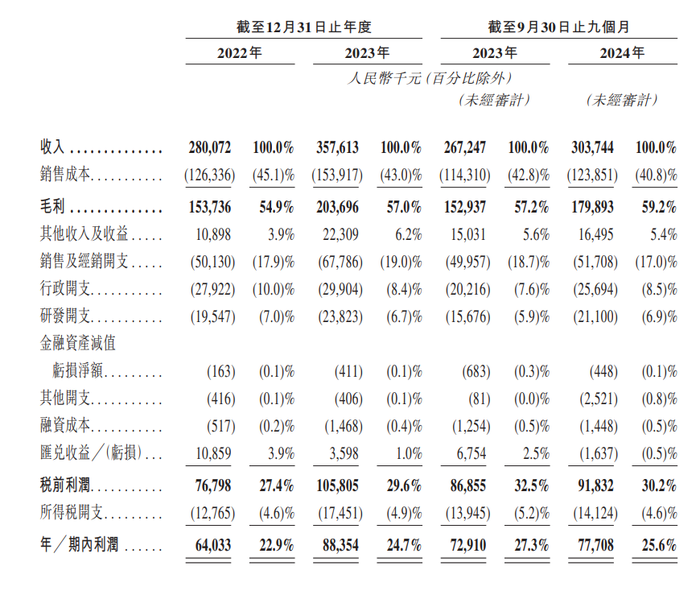

2019-2023年,沪鸽口腔营业收入分别为2.61亿元、2.33亿元、2.61亿元,2.80亿元、3.58亿元。归母净利润分别为3771.48万元、4705.13万元、5898.45万元、6403.3万元、8835.4万元。

2024年前三季度公司营业收入3.04亿元,净利润7770.8万元。

可以看到,除了疫情期间营收有所下滑,公司此前五个完整年份净利润始终保持增长态势。

具体营收组成看,口腔临床类产品(如印模制取材料等)以及口腔技工类产品(如活动义齿修复材料)为公司的核心产品,占比均在40%以上。

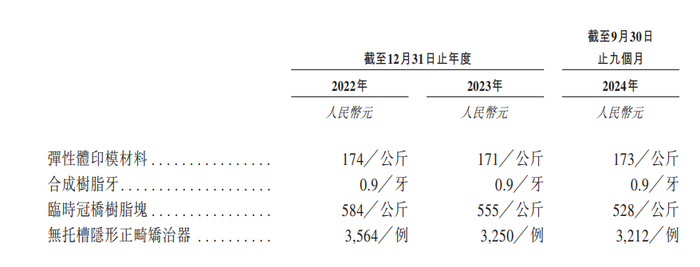

其中,弹性体印模材料为单一占比最大的产品,2022年至2024年前三季度分别占比36.4%、36.6%和37%,同期销售价格分别为174/公斤、171/公斤、173/公斤。

第二大单品合成树脂牙均价稳定在0.9元,不过其营收占比从24%下滑至21%。

此外,2022年至2024年前三季度,临时冠树脂块营收占比从8.6%上升至9.4%,但平均售价分别为584元/公斤、555元/公斤、528元/公斤,累计降幅达9.6%。无托槽隐形正畸矫治器的平均售价分别为3564元/例、3250元/例、3212元/例,累计跌幅达9.9%,营收占比也从8.5%下滑至6.1%。沪鸽口腔的无托槽隐形正畸矫治器此前被部分省份纳入了带量采购计划,因此公司该产品的售价下滑或在一定程度上与此有关。

沪鸽口腔的整体毛利率持续走高,2022年至2024年前三季度分别为54.9%、57%、59.2%。不过,从招股书说明来看,毛利率走高并非来源于整体产品结构的优化,而是压缩成本。

公司表示,由于激烈竞争的关系,沪鸽主要通过和更具有竞争力价格供应商合作,优化成本效率以及材料成本来实现毛利率增长。

在收入贡献小的临时冠树脂块和无托槽隐形正畸矫治器方面,公司更是需要去提供更低的价格来提升市场空间。

总体定价能力不强还体现在公司销售体系方面,据招股书显示,公司服务逾超万家直销客户,但直销比例长期占比仅有20%出头。

更为强势的是其经销商体系,2022年至2024年前三季度,沪鸽口腔分别与1456名、1571名、1569名经销商合作,经销商贡献的收入分别为2.13亿元、2.74亿元、2.38亿元,占比分别为76.1%、76.7%、78.3%。

对此,公司指出,因为终端客户分散且通常规模小,经销商模式有助于更好的安排生产计划、降低交付成本并减去财务风险。

“全国口腔医疗机构大概超过12万家左右,大型连锁医院规模超过千家,大型连锁机构一般会自建集采库,统一招标采购,小型口腔诊所和医院则常会以销定采,临时取货甚至定制,总体看,供应商群体庞大也相对稳定。”某大型民营口腔连锁医院高管人士对界面新闻记者表示,口腔科耗材中,进口产品依然占据主流地位。

持续以价换量?

值得一提的是,在公开港股招股书后,沪鸽口腔创始人兼董事长宋欣公开给出的解释是,转战港交所是公司面向未来诚恳的选择。

在招股书中,沪鸽口腔对未来战略清晰的分为两层,一是增效扩展,提出拥抱数字化转型,和聚焦产品扩展的方向,提出要覆盖口腔所有科室的各类应用场景,提升产品竞争力。本次IPO募资用途第一项就是拟用于提升及扩充日照生产设施的生产线,并将研发重心投放在先进的数字技术上。

“在国内供应商方面,沪鸽可能也达不到第一梯队的行列,执意上市显然也是为了运用资本力量扩张规模,在激烈竞争中加一层‘保险’”上述口腔医院合伙人对记者表示,“近期从不少行业展会来看,沪鸽产品品类在持续扩张,可预期的是,接下来如果公司想要在非优势领域取得更大的成绩,增加以价换量恐怕是必不可少的手段。”

此外,海外市场布局也是公司的重点,沪鸽口腔表示要持续扩展全球足迹,并投资自动化和印尼工厂。发展全球物流网络、全球销售网络及全球营运中心。

值得注意的是,相比多家早早拥抱资本的同行企业,沪鸽口腔近年在海外市场的发展显然已经落后于人。

以2021年登陆港股的隐形矫治器及技术供应商时代天使(06699.HK)为例,2024年上半年,时代天使的国际市场达成案例数从2023年上半年的约9400例大幅增加512.8%至5.76万例,占总案例数的比重达到37.7%,国际市场收入达到2.3亿元,对总体业绩贡献不断增加。

相比之下,沪鸽口腔在海外已获得60多个国家和地区的认证,其主要海外市场欧洲、美国及东南亚等。但海外收入占比从2021年的46.95%降至2024年的23.85%,主因东南亚市场竞争加剧及欧美品牌压制。

有港股投资人士对记者指出,由于A股的相关限制,近期也出现不少牙科口腔相关企业寻求港股上市,“牙科市场本身就竞争极为激烈,若非在细分领域有绝对优势的企业,恐难以受到大多数的机构关注,不过对于企业本身来说,在港股上市,对其资本扩张和海外布局方面应该会有所增益。”